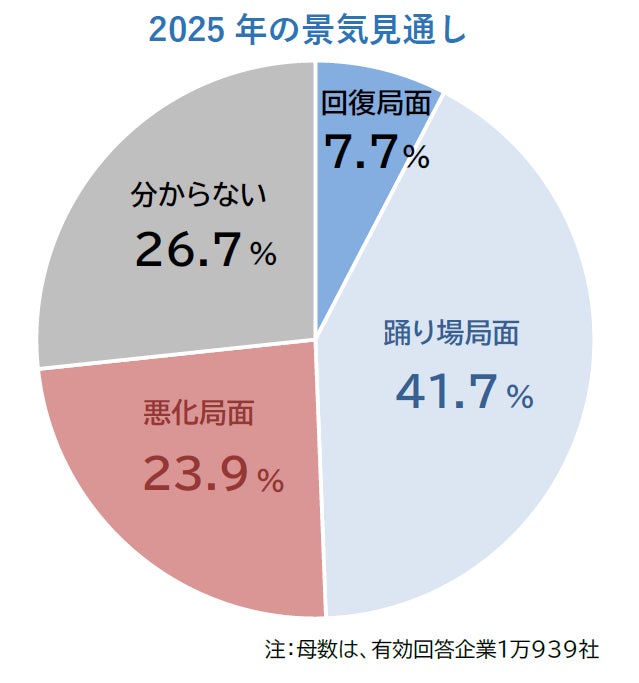

2025年の景気見通し、「回復」が7.7%5年ぶりに1割を下回る

人手不足に加え、個人向けの減税や消費拡大策が焦点に

2024年の国内経済を振り返ると、上場企業の好調さを背景に35年ぶりとなる日経平均株価の過去最高値更新や平均賃上げ率が過去最高を記録したほか、マイナス金利解除に続き17年ぶりに政策金利が引き上げられ、いわゆる「金利のある世界」が戻ってきた。

インバウンド需要や人出の増加から好調を維持した観光産業や、半導体と自動車関連メーカーを中心に輸出が景気をけん引した。加えて、大都市での再開発や設備投資なども上向いてきた。他方、急速な円安による原材料費の高騰や、食料品・生活必需品の値上げなどにより、個人消費の回復が十分といえず、人手不足が多方面で景気の下押し要因となった。また、中東情勢などの地政学的リスク、米大統領の経済政策の行方など景気に影響を与える要素が増えている。

そこで、帝国データバンクは、2025年の景気見通しに対する企業の見解について調査を実施した。本調査は、TDB景気動向調査2024年11月調査とともに行った。

<調査結果(要旨)>

-

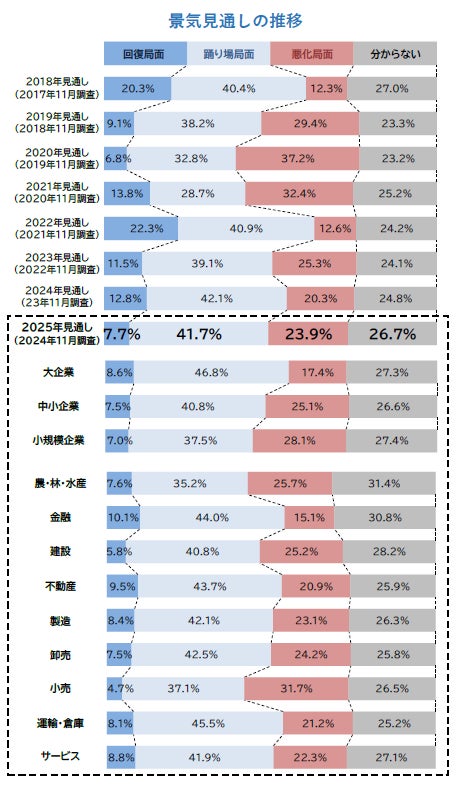

2025年の景気見通し、「回復」局面(7.7%)、「踊り場」局面(41.7%)は2024年の景気見通しからそれぞれ低下。他方、「悪化」局面(23.9%)は3.6ポイント上昇

-

2025年の景気への懸念材料、トップは「原油・素材価格(の上昇)」(46.2%)で前年から12.8ポイント低下(複数回答3つまで)。「金利」(24.1%、前年比6.3ポイント増)、「米国経済」(17.1%、前年比11.2ポイント増)が前年より急増

-

今後の景気回復に必要な政策、「人手不足の解消」(40.5%、前年比0.2ポイント減)が引き続きトップ(複数回答)。そのほか、個人向けの減税や消費拡大策が重視される結果に

※ 調査期間は2024年11月18日~30日、調査対象は全国2万6,880社で、有効回答企業数は1万939社(回答率40.7%)。なお、景気見通しに対する調査は2006年11月から毎年実施し、今回で19回目

※ 本調査における詳細データは、帝国データバンクホームページ(https://www.tdb.co.jp)のレポートカテゴリにある協力先専用コンテンツに掲載している

2025年の景気見通し、「回復」見込みが7.7%で5年ぶりに10%を下回る

2025年の景気見通しについて尋ねたところ、「回復」局面になると見込む企業は2024年の景気見通し(2023年11月調査)から5.1ポイント減の7.7%となり、5年ぶりに10%を下回った。また、「踊り場」局面は41.7%(前年比0.4ポイント減)と2年連続で4割を上回った。他方、「悪化」局面を見込む企業は、同3.6ポイント増の23.9%だったほか、「分からない」(26.7%、前年比1.9ポイント増)は7年ぶりの水準となった。

規模別でみると、「回復」局面では『大企業』(8.6%)が『中小企業』(7.5%)より、1.1ポイント高かった。また、「踊り場」局面では『大企業』(46.8%)が『中小企業』(40.8%)より、6.0ポイント上回った。一方で、「悪化」局面では『大企業』(17.4%)が『中小企業』(25.1%)より、7.7ポイント低かった。規模が小さくなるほど「悪化」局面の割合が高くなった。

業界別でみると、「回復」局面では『金融』(10.1%)が唯一1割を超え、以下『不動産』(9.5%)、『サービス』(8.8%)が続き、『小売』(4.7%)が最も低かった。他方、「悪化」局面では『小売』(31.7%)が3割台で最も高く、『農・林・水産』(25.7%)、『建設』(25.2%)が続き、『金融』(15.1%)が最も低かった。

2025年の景気の懸念材料、「原油・素材価格」は依然トップ。「金利」「米国経済」が急上昇

2025年の景気に悪影響を及ぼす懸念材料を尋ねたところ、「原油・素材価格(の上昇)」が46.2%(前年比12.8ポイント減)で最も高かった(複数回答3つまで、以下同)。2024年も地政学的リスクにより緊迫したが、原油価格などの価格変動は限定的だったこともあり、前年から大きく低下した。

以下、「人手不足」(41.6%、同1.1ポイント増)や「物価上昇(インフレ)」(31.5%、同4.8ポイント増)、「為替(円安)」(30.7%、同6.7ポイント減)が続いた。

さらに、日本銀行が2024年7月に政策金利の追加利上げを決定し、今後さらなる追加利上げが予想されるなかで「金利(の上昇)」(24.1%、同6.3ポイント増)による景気への悪影響が懸念されるほか、米大統領にトランプ氏が就任することによる政策転換への不安感などから「米国経済」(17.1%、同11.2ポイント増)への懸念が大幅に高まっている。

景気回復に必要な政策、「人手不足の解消」が40.5%でトップ、「個人向け」の対策も重要

今後、景気が回復するために必要な政策を尋ねたところ、「人手不足の解消」が前年とほぼ横ばいの40.5%(前年比0.2ポイント減)でトップとなった(複数回答、以下同)。

また、いま議論が行われている“103万円の壁”などが含まれる「個人向け減税」(39.6%)が1年前より6.5ポイント上昇したほか、「中小企業向け支援策の拡充」(35.8%)や「個人消費の拡大策」(33.7%)も3割台で続いた。

人手不足や中小企業向けの施策が昨年に引き続き必要とされるなか、「個人」に対する減税や消費拡大への政策が重視される結果となった。

本調査の結果、2025年の景気は「回復」局面と見込む企業が前回調査より減少し、「踊り場」とみる企業が2年連続で4割を超えた。他方、「悪化」局面は引き続き2割を超えているほか、「分からない」も7年ぶりとなる水準に上昇するなど、総じて景気は下振れリスクを抱えつつも横ばい傾向での推移を見通している。

懸念材料では、「原油・素材価格(の上昇)」「人手不足」が4割台だった。他にも、「金利(の上昇)」と「米国経済」への懸念が急増し、金利の動向とトランプ新米大統領による政策転換が日本経済へ与える影響に不安感と先行きの不透明感が高まっている。また、景気回復に必要な政策では、人手不足の解消に加えて、「個人向け減税」など消費の底上げを期待する声が大きくなっている。

2025年も引き続き、原油や原材料価格の高止まり、物価上昇、海外経済の動向などは企業活動を行う上でのリスクとして表れていくとみられる。これらの対策と同時に、人手不足への対応と個人向けの減税や消費拡大策が喫緊の課題となりそうだ。

〈参考〉 企業からのコメント

-

旅行、インバウンドのお客様増が明るい要素である。電気代、ガス代、水道料金の高騰などは下振れ要因であるため国の施策に期待(不動産、長野県)

-

ある程度は企業の設備投資が進み景気循環の下支えが進んで行くのではないかと考えている(機械・器具卸売、愛知県)

-

減税への期待感が高まるなかで期待通りの政策が実施されれば、消費拡大や人手の確保にも繋がり、景気回復に明るい兆しがみえると思う(金融、福井県)

-

更なる電力値上げや原材料・物流費の高騰など各種コストアップによる企業の収益悪化に加え、消費者心理の冷え込みにより先行きが見通せない(飲食料品・飼料製造、愛媛県)

-

好材料がない。トランプ政権への不安が先行している(運輸・倉庫、神奈川県)

-

今後も円安の傾向、原価高騰、人件費高騰など経費の高騰のなか、売り上げが減少となる見込みで対策を検討している(家具類小売、東京都)

-

物価高、円高となれば輸出産業への悪影響は免れない。また、アメリカの景気減速の懸念もあり、国内外の需要は減る可能性がある(輸送用機械・器具製造、茨城県)

-

物価高騰に所得の上昇が追いつかないので、消費者の買い控えが増える(不動産、埼玉県)

-

世界・国内ともに社会情勢が混沌としていて、見通しは厳しいと考えている(建設、福岡県)

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像