リチウムイオン電池パックの加重平均価格が、初めて上昇に転じ1キロワット時(KWH)あたり151ドルへ

ブルームバーグNEFのリチウムイオン電池価格調査によると、2022年の加重平均価格は前年比7%上昇

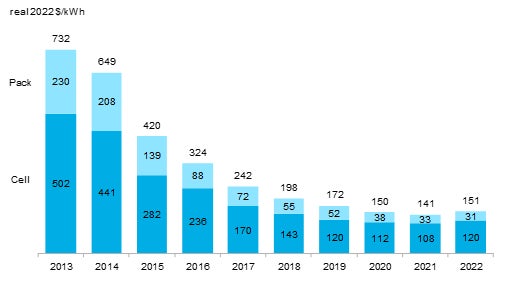

【ニューヨーク、2022年12月6日】 原材料及び蓄電池部品価格の上昇に加えインフレの高騰により、ブルームバーグNEF(BNEF)が2010年に市場調査を開始して以来、リチウムイオン電池パックの加重平均価格は初めて上昇しました。10年以上価格低下が続いたあと、2022年にリチウムイオン電池パックの加重平均価格は全セクターにおいて1kWhあたり151ドルに上昇し、実質ベースで前年比7%の上昇となりました。電池コストの上昇圧力がリン酸鉄リチウム(LFP)などの低コスト化学物質の採用スピードを上回っています。過去の動向とは逆方向へ、来年も価格は同様の水準にとどまると、ブルームバーグNEF(BNEF)では予想しています。

上記の数値は、電気自動車、バス、定置型エネルギー貯蔵プロジェクトを含む、複数のバッテリー用途の平均を示しています。特にバッテリー式電気自動車(BEV)用パックの場合、加重平均ベースで2022年の価格は1kWhあたり138ドルでした。セルの場合、BEVの平均価格は1kWhあたりわずか115ドルでした。これは、平均してセルがパック価格全体の83%の水準にあることを示しています。過去3年間、セルとパックのコスト比率は従来の70:30の比率から乖離してきました。これは、cell-to-packアプローチの導入など、パック設計の変更が価格低下の一つの要因として挙げられます。

地域別に見ると、中国の電池パック価格が最も安く、1kWhあたり127ドルでした。米国及び欧州のパックはそれぞれ24%、33%高くなっています。価格の上昇は、これらの市場の相対的な成熟度、生産コストの上昇、用途の多様性、電池の輸入量、といった要因が反映しています。高価格帯では、低生産量と特別注文がより価格を押し上げています。

LFPとして知られる低コストの化学物質の導入とニッケル系カソードで使用される高価なコバルトの継続的な価格低下が進んでいなければ、2022年の価格はさらに上昇していた可能性があります。2022年のLFPセルは、リチウム・ニッケル・マンガン・コバルト酸化物(NMC)セルに比べ平均で20%安価でした。しかし、LFPのような低コスト化学物質でも、炭酸リチウム価格の影響を受けやすく、サプライチェーン全体でコスト上昇が直撃しています。LFP電池パック価格は、2021年と比較して2022年には27%上昇しています。

BNEFのエネルギー貯蔵部門で調査レポート執筆責任者のエベリナ・ストイコウの見解:

「原材料価格と部品価格の上昇は、2022年に観測されたセル価格上昇の最大要因となっている。電池関連金属の価格上昇の中で、大手電池メーカーや自動車メーカーは、鉱山や精製プロジェクトへの直接投資を含め、ボラティリティをヘッジするためにより積極的な戦略に転換している」

図1:2013年-2022年リチウムイオン電池パックとセルの加重平均価格

リチウム、ニッケル、コバルトなどの主要な電池金属の価格はここ数カ月やや下がり気味で推移していますが、BNEFでは2023年も電池パックの平均価格は1kWhあたり152ドル(実質2022年ドル)と高止まりすると予想しています。

2024年にはリチウムの採取量の増加と精製能力の強化により、電池価格が再び下落し始めるとBNEFでは見ています。直近の学習率に基づくと、BNEFの2022年電池価格調査では、パックの平均価格は2026年までに1kWhあたり100ドルを下回ると予想しています。これは前回の予想よりも2年遅れており、補助金やその他援助のない地域では、自動車メーカーが大衆向けEVを生産・販売する能力にマイナスの影響を与えるでしょう。電池価格の上昇は、エネルギー貯蔵プロジェクトの経済性にも悪影響を及ぼす可能性があります。

BNEFエネルギー貯蔵部門責任者Yayoi Sekineの見解:

「価格低下は止まったが、バッテリー需要は毎年記録を更新し続けている。2022年の需要は603GWhとなる見通しで、これは21年の2倍近くに相当する規模だ。この成長速度で供給を拡大させることは、業界にとって大きな課題となるが、バッテリーセクターへの投資は急増しており、技術革新も減速していない」

ブルームバーグNEFの金属・鉱業部門責任者Kwasi Ampofoの見解:

「サプライチェーンの制約が長期化し、新しい生産能力の増強が遅れているためリチウム価格は高止まりしている。2024年からのリチウムの追加供給量は価格上昇圧力緩和につながる可能性がある一方、地政学的リスクや貿易摩擦は、他の主要な電池金属価格にとって短期的には大きな不確実性を残している。こうした緊張を解消することが、2023年以降の価格安定につながるだろう」

研究開発への継続的な投資、製造プロセスの改善、サプライチェーン全体の生産能力の拡大は、今後10年間における電池技術の向上とコスト削減に寄与すると考えられます。ブルームバーグNEF(BNEF)では、シリコンやリチウム金属アノード、固体電解質、新カソード材料、セル製造プロセスなどの次世代技術が、一層の価格低下の実現に重要な役割を果たすとみています。

ブルームバーグNEFについて

ブルームバーグNEF(BNEF https://about.bnef.com/ )は、世界の脱炭素化についての戦略的な分析を提供する、ブルームバーグのリサーチ部門です。各国のアナリストが、脱炭素社会の実現に向けての鍵となる最先端の技術、政策、金融動向を追い、排出量の多いセクターを中心にデータやリサーチを日々配信。政府・金融・企業の戦略立案者を中心とする幅広いユーザー層にご活用いただいております。

ブルームバーグについて

ブルームバーグは、世界のビジネス・金融情報のリーディング・カンパニーとして、市場に透明性、効率性、公正性をもたらす、信頼性の高いデータ、ニュース、インサイトを提供しています。当社は、お客様がより多くの情報に基づいた意思決定を行い、より良いコラボレーションを促進することを可能にする信頼性の高いテクノロジー・ソリューションを通じて、世界の金融エコシステムにおいて影響力のあるコミュニティーをつなぐ支援をしています。詳細は、https://about.bloomberg.co.jp/corporate-profile/ にアクセスするか、またはデモをリクエスト( https://about.bloomberg.co.jp/request-demo/?tactic-page=467038 )してください。

地域別に見ると、中国の電池パック価格が最も安く、1kWhあたり127ドルでした。米国及び欧州のパックはそれぞれ24%、33%高くなっています。価格の上昇は、これらの市場の相対的な成熟度、生産コストの上昇、用途の多様性、電池の輸入量、といった要因が反映しています。高価格帯では、低生産量と特別注文がより価格を押し上げています。

LFPとして知られる低コストの化学物質の導入とニッケル系カソードで使用される高価なコバルトの継続的な価格低下が進んでいなければ、2022年の価格はさらに上昇していた可能性があります。2022年のLFPセルは、リチウム・ニッケル・マンガン・コバルト酸化物(NMC)セルに比べ平均で20%安価でした。しかし、LFPのような低コスト化学物質でも、炭酸リチウム価格の影響を受けやすく、サプライチェーン全体でコスト上昇が直撃しています。LFP電池パック価格は、2021年と比較して2022年には27%上昇しています。

BNEFのエネルギー貯蔵部門で調査レポート執筆責任者のエベリナ・ストイコウの見解:

「原材料価格と部品価格の上昇は、2022年に観測されたセル価格上昇の最大要因となっている。電池関連金属の価格上昇の中で、大手電池メーカーや自動車メーカーは、鉱山や精製プロジェクトへの直接投資を含め、ボラティリティをヘッジするためにより積極的な戦略に転換している」

図1:2013年-2022年リチウムイオン電池パックとセルの加重平均価格

リチウム、ニッケル、コバルトなどの主要な電池金属の価格はここ数カ月やや下がり気味で推移していますが、BNEFでは2023年も電池パックの平均価格は1kWhあたり152ドル(実質2022年ドル)と高止まりすると予想しています。

2024年にはリチウムの採取量の増加と精製能力の強化により、電池価格が再び下落し始めるとBNEFでは見ています。直近の学習率に基づくと、BNEFの2022年電池価格調査では、パックの平均価格は2026年までに1kWhあたり100ドルを下回ると予想しています。これは前回の予想よりも2年遅れており、補助金やその他援助のない地域では、自動車メーカーが大衆向けEVを生産・販売する能力にマイナスの影響を与えるでしょう。電池価格の上昇は、エネルギー貯蔵プロジェクトの経済性にも悪影響を及ぼす可能性があります。

BNEFエネルギー貯蔵部門責任者Yayoi Sekineの見解:

「価格低下は止まったが、バッテリー需要は毎年記録を更新し続けている。2022年の需要は603GWhとなる見通しで、これは21年の2倍近くに相当する規模だ。この成長速度で供給を拡大させることは、業界にとって大きな課題となるが、バッテリーセクターへの投資は急増しており、技術革新も減速していない」

ブルームバーグNEFの金属・鉱業部門責任者Kwasi Ampofoの見解:

「サプライチェーンの制約が長期化し、新しい生産能力の増強が遅れているためリチウム価格は高止まりしている。2024年からのリチウムの追加供給量は価格上昇圧力緩和につながる可能性がある一方、地政学的リスクや貿易摩擦は、他の主要な電池金属価格にとって短期的には大きな不確実性を残している。こうした緊張を解消することが、2023年以降の価格安定につながるだろう」

研究開発への継続的な投資、製造プロセスの改善、サプライチェーン全体の生産能力の拡大は、今後10年間における電池技術の向上とコスト削減に寄与すると考えられます。ブルームバーグNEF(BNEF)では、シリコンやリチウム金属アノード、固体電解質、新カソード材料、セル製造プロセスなどの次世代技術が、一層の価格低下の実現に重要な役割を果たすとみています。

ブルームバーグNEFについて

ブルームバーグNEF(BNEF https://about.bnef.com/ )は、世界の脱炭素化についての戦略的な分析を提供する、ブルームバーグのリサーチ部門です。各国のアナリストが、脱炭素社会の実現に向けての鍵となる最先端の技術、政策、金融動向を追い、排出量の多いセクターを中心にデータやリサーチを日々配信。政府・金融・企業の戦略立案者を中心とする幅広いユーザー層にご活用いただいております。

ブルームバーグについて

ブルームバーグは、世界のビジネス・金融情報のリーディング・カンパニーとして、市場に透明性、効率性、公正性をもたらす、信頼性の高いデータ、ニュース、インサイトを提供しています。当社は、お客様がより多くの情報に基づいた意思決定を行い、より良いコラボレーションを促進することを可能にする信頼性の高いテクノロジー・ソリューションを通じて、世界の金融エコシステムにおいて影響力のあるコミュニティーをつなぐ支援をしています。詳細は、https://about.bloomberg.co.jp/corporate-profile/ にアクセスするか、またはデモをリクエスト( https://about.bloomberg.co.jp/request-demo/?tactic-page=467038 )してください。

このプレスリリースには、メディア関係者向けの情報があります

メディアユーザーログイン既に登録済みの方はこちら

メディアユーザー登録を行うと、企業担当者の連絡先や、イベント・記者会見の情報など様々な特記情報を閲覧できます。※内容はプレスリリースにより異なります。

すべての画像